- Het enthousiasme van aandelenbeleggers lijkt op de korte termijn behoorlijk onverwoestbaar.

- Het technische beeld op de beurs blijft dan ook onverminderd positief.

- Maar onder de motorkap ziet het fiscale en monetaire beleid van de VS er een stuk minder fraai uit, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – De Amerikaanse centrale bank gaf beurzen deze week een extra zetje omhoog met de bevestiging dat er dit jaar drie renteverlagingen aankomen. Dat was genoeg om Wall Street naar nieuwe recordhoogtes te stuwen, terwijl goud ook een nieuw record scoorde en zelfs even boven de 2.200 dollar per ounce uitkwam.

Zoals verwacht hield de Federal Reserve de beleidsrente onveranderd. Voorzitter Jerome Powell waarschuwde wel dat de hobbelige ontwikkeling van de inflatie ervoor kan zorgen dat de rentetarieven langer op een wat hoger niveau zouden kunnen blijven. Dat geldt dan vooral voor de situatie in 2025.

Kortom, zoals gewoonlijk hield de centrale bank een flinke slag om de arm en daarmee blijven nieuwe data voor de Amerikaanse arbeidsmarkt en inflatie doorslaggevend.

Maar dat mocht de pret niet drukken op de beurs deze week. Hoewel Wall Street al geruime tijd te optimistisch is over de timing van de verlaging van de beleidsrente, blijkt het narratief dát de rente omlaag gaat en dat er geen recessie komt als een magneet te werken.

Dit zie je ook in het onderstaande plaatje. De groene lijn toont de ontwikkeling van de door techfondsen gedomineerde Nasdaq-index en de rode lijn de verwachtingen van beleggers omtrent het aantal verlagingen van de beleidsrente in de periode tot eind 2024.

Tot begin dit jaar was de correlatie positief, waarbij een verwachting dat er méér renteverlagingen aankomen, gepaard ging met een stijging van de Nasdaq-index en vice versa. Sinds begin dit jaar is de verwachting over het aantal renteverlaging tot eind 2024 echter gedaald, terwijl de techindex verder is gestegen.

De Federal Reserve zal de komende maanden op een dun koordje moeten balanceren wat betreft de inflatierisico's en de timing van renteverlagingen. Daarnaast moet de centrale bank de problemen bij de kleinere regionale banken in de gaten houden. Deze zijn behoorlijk gevoelig voor de malaise op de markt voor commercieel vastgoed. De vraag is of de eerdere broodnodige hulplijn van de Federal Reserve weer wordt opengezet.

Is het huidige fiscale beleid een kaartenhuis?

Het monetaire beleid van de VS staat dus voor de nodige uitdagingen, maar dat geldt misschien nog wel sterker voor het fiscale beleid. De Amerikaanse staatsschuld is de afgelopen jaren sterk opgelopen en de regering geeft meer uit dan er aan belastingen binnenkomt, met forse begrotingstekorten als gevolg.

In onze optiek is dit op de lange termijn niet houdbaar, als er geen bezuinigingen worden doorgevoerd of de belastingen worden verhoogd. Maar het kan nog lang duren voordat er een acute crisis ontstaat en beleggers negeren deze problematiek vooralsnog.

Op zich is dat niet heel vreemd, want aandelenbeleggers, huizenbezitters en momenteel ook bitcoinbeleggers spinnen garen bij de erosie van een degelijk fiscaal beleid. De sterke economische groei in de VS wordt namelijk niet zozeer aangejaagd door productiviteitswinsten of investeringen uit de particuliere sector, maar vooral door hoge overheidsuitgaven.

Niet alleen tijdens de coronapandemie werd er met geld gestrooid, ook daarna had de regering Biden nog een verrassing uit de hoed getoverd met het American Rescue Plan.

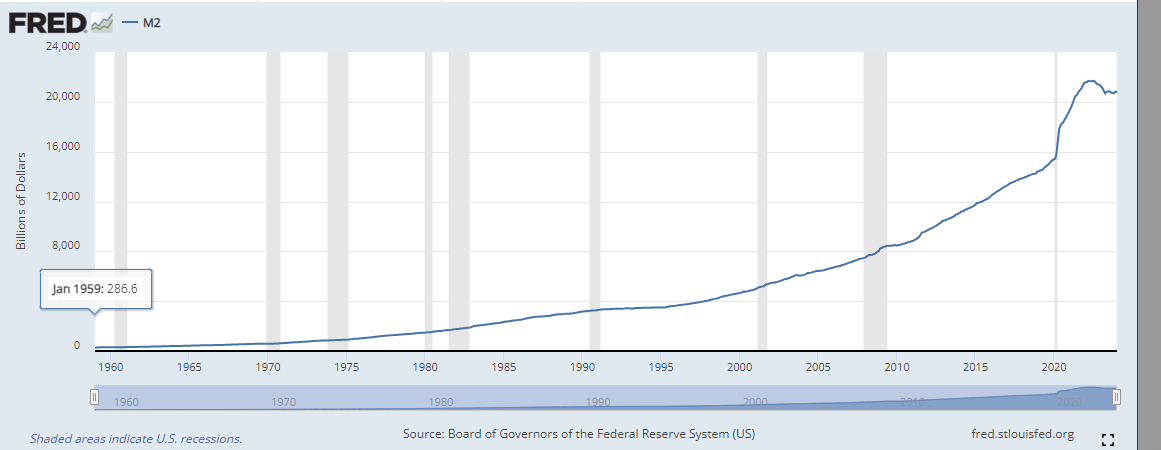

In de onderstaande grafiek zie je de zogenoemde M2-geldhoeveelheid in de VS, waarbij spaargelden en geldmarktfondsen zijn meegenomen. Daarbij is te zien dat de lijn vanaf 2010 scherper omhoog gaat dan daarvoor en vanaf 2020 explodeert. Dit kun je zien als een reflectie van overheidsgeld dat in het financiële systeem komt. In dit geval een combinatie van fiscale en monetaire injecties.

Je ziet in de grafiek ook dat de extra liquiditeit in het financiële systeem van de VS niet heel sterk is gedaald in de afgelopen twee jaar, ondanks de agressieve renteverhogingen in de VS.

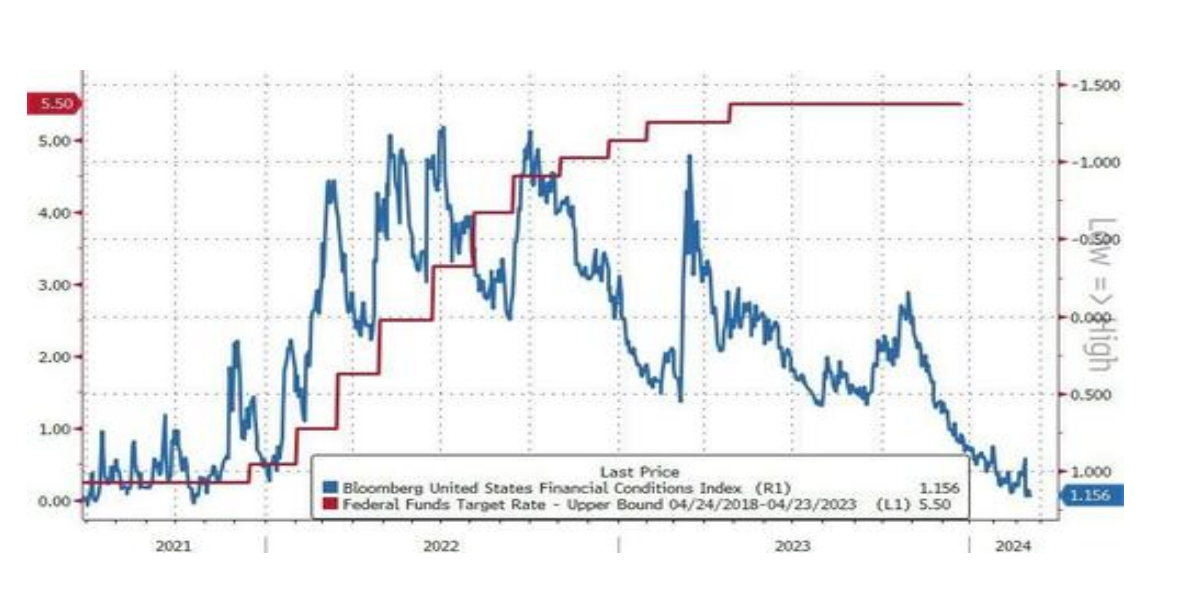

Dit beeld wordt bevestigd door het onderstaande plaatje van de zogenoemde financiële condities in de VS, een brede maatstaf voor de beschikbaarheid van krediet en vermogen om te investeren. De dalende blauwe lijn in de grafiek laat zien dat er per saldo makkelijker geleend kan worden, ondanks de renteverhogingen van de Federal Reserve (rode lijn). Dat is toch best frappant.

Op deze manier is het voor de Federal Reserve best lastig om de inflatiedoelstelling van 2 procent te bereiken, zeker als je er dit jaar nog drie renteverlagingen overheen gooit.

Vergeet ook niet dat de groei van de economie van de VS vorig jaar ongeveer 40 procent bedroeg van de groei van de staatsschuld. Anders gezegd, met een vermenigvuldiger van 0,4 leen je een dollar, geef je een dollar uit en krijg je slechts 0,4 dollar aan groei terug. Kortom, de schulden groeien sneller dan de economie, een volstrekt niet-duurzame gang van zaken zou je zeggen.

Maar dit is niet nieuw. We hebben vaker laten zien dat het er onder de motorkap van de Amerikaanse economie een stuk minder rooskleurig uitziet dan wat de kale cijfers over de economische groei suggereren.

Tegelijk blijft het zo dat de beurs de economie niet is. Daarom geven we hieronder nog even aan wat een andere belangrijke factor is, naast overheidssteun voor de economie, die de koersstijgingen van het afgelopen decennium heeft gedragen.

De kracht van het terugkopen eigen aandelen voor de beurs

Een niet te onderschatten fenomeen betreft de gigantische aandeleninkoopprogramma’s van vooral de grote beursgenoteerde bedrijven in de VS.

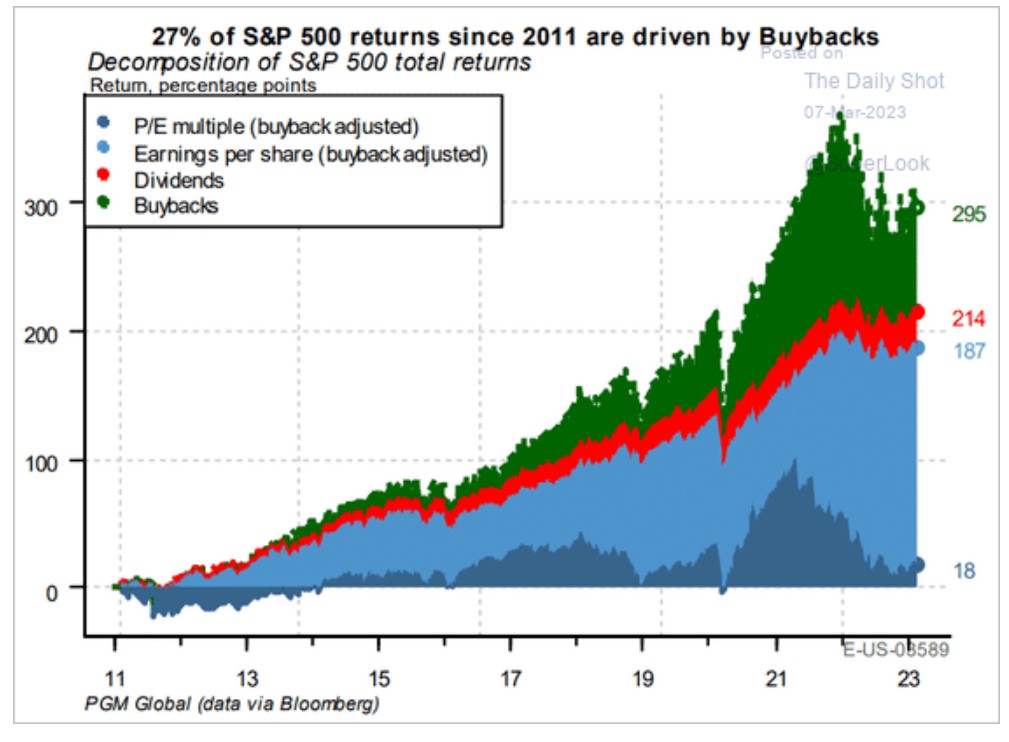

De onderstaande grafiek via Pavilion Global Markets laat de impact zien die het terugkopen van aandelen de afgelopen tien jaar op de Amerikaanse aandelenmarkt heeft gehad.

De uitsplitsing van de rendementen voor de S&P 500 is als volgt: ruim 6 procent is toe te schrijven aan hogere waarderingen, iets meer dan 57 procent aan de ontwikkeling van de bedrijfswinsten, ruim 9 procent aan dividenden en gemiddeld 27 procent aan de inkoop van aandelen.

Uit welke sector het grootste gedeelte van de bedrijfswinsten en inkoopprogramma’s van aandelen kwam, moge inmiddels wel duidelijk zijn. Dan gaat het uiteraard om Big Tech.

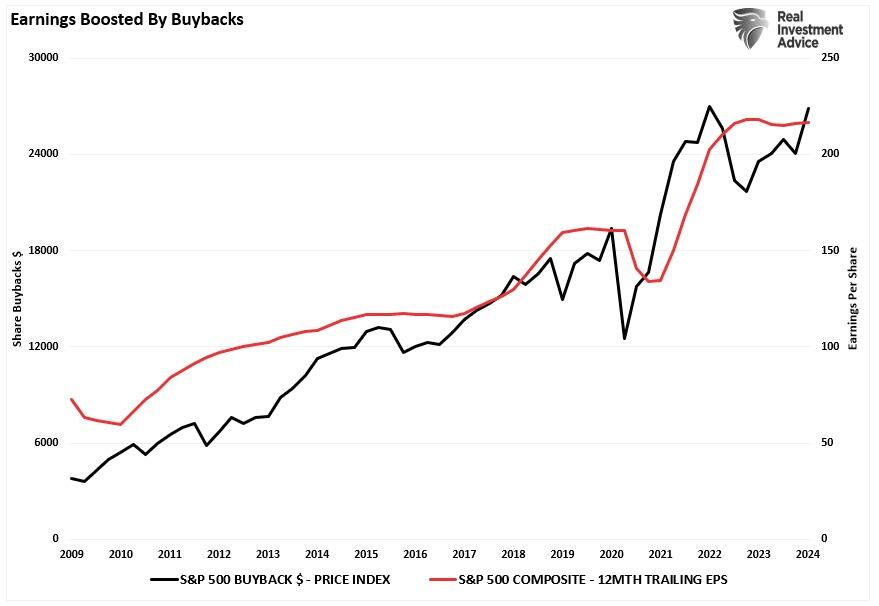

In het plaatje hieronder zie je ook dat er een sterke correlatie is tussen het terugkopen van aandelen (zwarte lijn) en de stijging van de winst per aandeel (rode lijn). Dit heeft er uiteraard mee te maken dat er bij het inkopen van aandelen niet alleen cash naar aandeelhouders gaat, maar dat er daarna minder aandelen in omloop overblijven, waardoor de winst per aandeel stijgt.

Ook recent speelt dit een rol. Het zal geen verrassing zijn dat de marktrally die afgelopen november begon, samenhing met een sterke stijging van het aantal inkoopprogramma’s van bedrijfsaandelen.

Interessant is dat, hoewel de media vooral de sterke winstgroei van bedrijven aanstipten, je in de bovenstaande grafiek ziet dat er eind 2023 een opvallend sterke stijging van het aantal terugkopen van aandelen plaatsvond.

Zo belangrijk is dit fenomeen dus voor aandelen. Dit biedt ook een sterk tegenwicht voor de enorme stijging van de rente sinds 2022. Andere redenen hiervoor waren uiteraard de eerder genoemde enorme stijging van de overheidsuitgaven in de VS, de ruime financiële condities en sinds afgelopen jaar een prettige AI-hype.

Technisch beeld onverminderd positief, maar verzekering kopen geen overbodige luxe

Zoals we de afgelopen maanden hebben besproken, is de markt uitzonderlijk bullish, inmiddels flink opgerekt en wijkt deze stevig af van de langetermijngemiddelden.

In de grafiek hieronder zie je de S&P 500-index, waarbij de stippellijn het 200-daags koersgemiddelde weergeeft. Het huidige koersniveau wijkt daar zo'n 10 procent vanaf en dat is significant.

Het blijft van belang om het risico op een (gezonde) correctie in de gaten te houden. Echter, we hebben het vooralsnog over een mogelijke correctie, want met een verwacht record van meer dan 800 miljard dollar aan inkopen van eigen aandelen dit jaar bij de bedrijven uit de S&P 500 is dat een grote steun voor de aandelenkoersen. En de trends zijn vooralsnog positief.

Betekent dit dat de markt nooit meer met een ‘bear market’ te maken zal krijgen? Natuurlijk niet. Uiteindelijk zal de loskoppeling van de financiële markten van de onderliggende economische realiteit worden teruggedraaid.

Het is echter niet waarschijnlijk dat dit een probleem zal zijn waar we op korte termijn mee te maken krijgen, vooral als de Federal Reserve de daad bij het woord voegt wat betreft de aangekondigde renteverlagingen.

Maar vergeet niet om gebruik te maken van relatief goedkope putopties, want je beschermt niet alleen je gemaakte winsten en behoudt het opwaartse potentieel minus betaalde premie, maar slaapt ook een stuk beter. En daar is ook een hoop voor te zeggen, aangezien er altijd wel weer een terugval komt en verzekeringen op dat moment in één keer een heel stuk duurder worden.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.